2026汽车铅酸蓄电池行业:全球市场规模、动态与上下游产业链分析

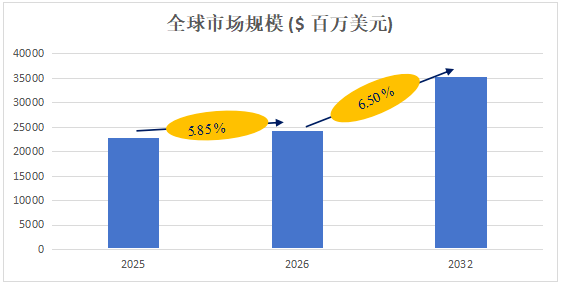

根据QYResearch最新调研报告显示,预计2032年汽车铅酸蓄电池市场规模将达到352.91亿美元,未来几年年复合增长率(CAGR)为6.50%(2026-2032)。

如上图表/数据,摘自QYResearch最新报告“2026-2032全球与中国汽车铅酸蓄电池市场现状及未来发展趋势”.

市场驱动因素

新能源汽车普及推动需求增长:2025年,全球新能源汽车销量持续攀升,中国市场作为核心驱动力,产销量均突破1280万辆。新能源汽车虽以锂电池为主动力源,但仍需铅酸蓄电池提供启动、辅助供电及低压控制模块能量支持。例如,启停系统搭载率的提升直接扩大了铅酸蓄电池在汽车领域的配套需求,即使在高比例电动化趋势下,铅酸蓄电池仍凭借其不可替代性保持市场基本盘。

汽车保有量增长与易耗品更换周期驱动:截至2024年底,中国汽车保有量达4.19亿辆,且存量市场持续扩大。铅酸蓄电池作为汽车易耗品,平均每3年需更换一次,维修市场替换需求庞大。2024年,中国汽车维修市场需更换铅酸蓄电池的车辆超8000万辆,叠加新车配套需求,全年铅酸蓄电池需求量达1.12亿只,市场规模达176.55亿元,成为行业增长的核心支撑。

政策扶持与环保标准升级:中国政府通过《新能源汽车产业发展规划(2021—2035年)》等政策,明确支持高性能、长寿命动力电池研发,并出台行业规范条件提升铅酸蓄电池环保性能。例如,要求企业采用无铅或低铅材料、改进电解液配方以减少有害物质排放,同时提高电池回收利用率。政策导向既推动了技术升级,也通过补贴和税收优惠降低了企业成本,间接刺激市场需求。

储能市场爆发提供新增长极:随着可再生能源(如太阳能、风能)占比提升,电网调峰、分布式能源等领域对储能设备的需求激增。铅酸蓄电池凭借成本低、安全性高、技术成熟等优势,成为储能市场的重要选择。2024年,全球启动用铅酸蓄电池市场份额达75.07%,其中储能领域贡献显著。中国备用电源铅酸蓄电池市场规模达104.94亿元,产量1376万千伏安时,工业领域(如电动叉车)的普及进一步拓宽了应用场景。

技术迭代与成本优势强化竞争力:铅酸蓄电池技术持续进步,能量密度、循环寿命和安全性显著提升。例如,铅炭电池融合了铅酸电池与超级电容器优势,在储能领域表现突出。同时,原材料成本占比超80%的铅酸蓄电池,相比锂电池具有更高的性价比,尤其在低端市场和成本敏感型应用中占据优势。2024年,中国铅酸蓄电池出口金额达39.03亿美元,国际市场对高性价比产品的需求进一步验证了其竞争力。

发展机遇

新能源汽车市场持续扩张带来的配套需求增长:2025年全球新能源汽车销量预计突破2000万辆,中国作为核心市场,新能源汽车保有量已达1310万辆且持续增长。尽管锂电池是主流动力源,但铅酸蓄电池在新能源汽车中仍承担启动、辅助供电及低压控制模块供电等关键功能。例如,启停系统在节能减排政策推动下渗透率提升,每辆启停系统车型均需配备铅酸蓄电池,直接拉动市场需求。此外,混合动力汽车对高效可靠铅酸蓄电池的需求持续增长,其作为制动能量回收和电动模式辅助动力系统的核心部件,未来市场空间广阔。

汽车保有量增长与易耗品更换周期驱动维修市场扩容:截至2024年底,中国汽车保有量达4.19亿辆,且存量市场持续扩大。铅酸蓄电池作为汽车易耗品,平均每3年需更换一次,维修市场替换需求庞大。2024年需更换铅酸蓄电池的车辆超8000万辆,叠加新车配套需求,全年需求量达1.12亿只。随着汽车保有量以年均约5%的速度增长,未来五年维修市场对铅酸蓄电池的需求将持续攀升,为行业提供稳定的基本盘。

储能市场爆发式增长拓展应用场景:可再生能源(如太阳能、风能)占比提升催生电网调峰、分布式能源等领域对储能设备的巨大需求。铅酸蓄电池凭借成本低、安全性高、技术成熟等优势,在储能市场占据重要地位。2024年全球储能型铅酸蓄电池市场规模同比增长显著,中国备用电源铅酸蓄电池市场规模达104.94亿元,产量1376万千伏安时。未来五年,随着“双碳”目标推进,储能系统建设规模将进一步扩大,铅酸蓄电池在充电桩、电网储能等领域的应用将持续深化,成为行业新的增长极。

政策扶持与环保标准升级推动技术升级与市场规范:中国政府通过《新能源汽车产业发展规划(2021—2035年)》等政策,明确支持高性能、长寿命动力电池研发,并出台行业规范条件提升铅酸蓄电池环保性能。例如,要求企业采用无铅或低铅材料、改进电解液配方以减少有害物质排放,同时提高电池回收利用率。政策导向既推动了技术升级,也通过补贴和税收优惠降低了企业成本,间接刺激市场需求。此外,环保法规的严格执行促使企业加大环保投入,研发环保型铅酸蓄电池,提升产品市场竞争力。

技术迭代与成本优势强化市场竞争力:铅酸蓄电池技术持续进步,能量密度、循环寿命和安全性显著提升。例如,铅炭电池融合了铅酸电池与超级电容器优势,在储能领域表现突出;AGM(吸收式玻璃纤维)电池和EFB(增强型启动怠速充电)电池等新型产品,通过优化极板结构和电解液配方,延长了使用寿命并提高了充电接受能力。同时,铅酸蓄电池原材料成本占比超80%,相比锂电池具有更高的性价比,尤其在价格敏感型市场和低端应用领域占据优势。未来五年,技术升级与成本优势将进一步巩固铅酸蓄电池在特定应用场景中的市场地位。

发展阻碍因素

新型电池技术的替代冲击:2025年,锂电池凭借能量密度、循环寿命及环保优势,在新能源汽车领域加速替代铅酸蓄电池。例如,比亚迪刀片电池通过“车电同寿”模式,日均成本低于铅酸电池,且与九号、台铃等品牌构建的“锂电生态”形成用户粘性,导致铅酸电池在换购市场的占比从2023年的68%降至2025年Q1的49%。同时,钠离子电池在储能领域崭露头角,进一步压缩铅酸蓄电池的高端市场份额。

环保政策与成本压力加剧:全球环保法规趋严,中国《铅酸蓄电池污染防治技术规范》等政策要求企业提升环保标准,倒逼企业投入大量资金用于废水、废气处理及固废回收系统建设。例如,某企业为满足环保要求,投资数亿元升级设施,虽降低污染风险,但推高生产成本。此外,铅价受国际市场波动影响,叠加再生铅回收体系效率不足,导致原材料成本占比超80%,进一步压缩利润空间。

产能过剩与价格内卷恶性循环:2023-2024年,头部企业累计投资超200亿元扩建产能,其中某企业新建基地规划年产能达1.2亿组,远超市场需求。地方政策为打造产业集群强制配套铅酸电池生产线,导致2024年某县产能激增300%,但订单量仅增长12%,行业产能利用率暴跌至53%。为清库存,企业降价38%销售,引发毛利率从2023年的18%骤降至2025年Q1的6.7%,陷入“产能过剩-价格战-利润萎缩”的恶性循环。

技术迭代滞后与产品同质化:铅酸蓄电池行业技术升级缓慢,能量密度、充电效率等核心指标显著落后于锂电池。例如,铅酸电池循环次数普遍在300-500次,而锂电池可达2000次以上。同时,行业跟风炒作概念(如虚假标注“石墨烯电池”“类刀片结构”),导致2023年宣称搭载石墨烯技术的产品中仅32%通过认证,消费者信任度下降,2025年Q1用户复购率同比减少18%,而锂电车型咨询量增长41%。

汽车产业变革削弱需求根基:全球汽车产业向电动化、智能化转型,内燃机车辆份额持续下降(2024年占67%,预计2050年降至7%),且中国主机厂(如比亚迪、蔚来)逐步转向12V锂离子电池方案,削弱铅酸蓄电池在启动电池领域的传统优势。尽管车辆保有量维持需求基数,但新能源汽车保有量增长(2024年达1310万辆)未能完全转化为铅酸蓄电池增量市场,反而因锂电生态的挤压,加速其需求结构分化。